Стать владельцем Лады Весты с помощью кредитной программы Buy-back может любой желающий. Что такое Buy-back и чем отличается от обычного автокредита? Стоит ли брать такой кредит? Эти и другие вопросы волнуют потенциальных клиентов.

В переводе с английского Buy-back означает покупка обратно. Кредит оформляется на 3 года. Клиент вносит первоначальный платёж от 10% до 50%. Часть основного долга 20% — 40% от стоимости автомобиля замораживается на 3 года — это будет последний платёж. Остаток долга распределяется на 36 месяцев. Ежемесячные платежи ниже, чем у стандартного кредита.

Клиент строго по графику выплачивает кредит и через 3 года у него будет выбор. Он может отдать банку остаток долга и уехать на машине домой. Если денег на погашение задолжности нет, то автосалон выкупает автомобиль, заёмщик отдаёт долг и идёт домой пешком. Владелец автомобиля может продлить кредит в автосалоне и продолжить платить. Или клиент сдаёт машину в автосалон, деньги идут в счёт долга и первого взноса на другой новый автомобиль. В итоге клиент оформляет новый кредит и уезжает домой на новом автомобиле.

Основным и главным преимуществом такого кредита являются небольшие ежемесячные платежи. За счёт этого покупка Весты стала более доступной. Появилась возможность купить авто с более богатой комплектацией или выбрать другой автомобиль, престижный и более дорогой. Снижение суммы платежей происходит за счёт заморозки части основного долга. В итоге клиент получает отложенный платёж, который нужно будет внести через 3 года. Размер последнего платежа составляет 20 — 40% на выбор клиента, от стоимости автомобиля.

С одной стороны такие условия кажутся очень выгодными и будет глупо отказываться от такого кредита. Однако не всё так просто. Секрет прячется в формуле кредита. Как правило, ежемесячный платёж складывается из двух частей — это основной долг и проценты. Для того чтобы уменьшить платёж, из основного долга часть суммы убирают, а размер процентов остаётся. Таким образом, клиент каждый месяц платит деньги в счёт тела кредита меньше, а проценты те же самые, как за полную сумму кредита. Поэтому переплата по кредиту будет даже не много больше, чем у стандартного автокредита.

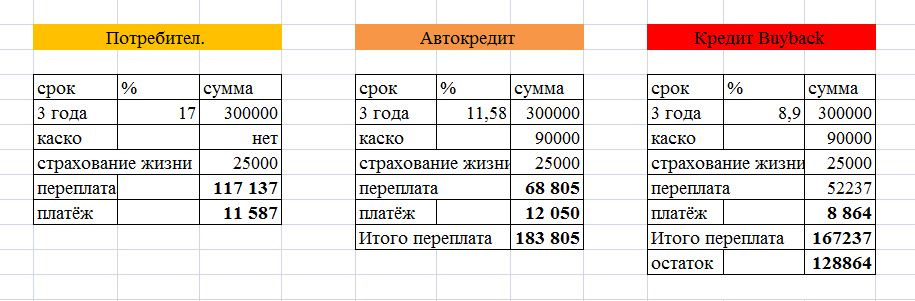

Прежде чем влезать в долги, нужно проверить какой кредит наиболее выгодный. Давайте сравним кредит Buy-back с потребительским кредитом и обычным автокредитом. Рассчитать стандартный кредит можно на сайте calculator-credit.ru. Сделать расчёт кредита Buy-back можно на официальном сайте ВТБ 24.

Проведём расчёт кредита на 300000 рублей за Ладу Весту стоимостью 600000 рублей, с первоначальным взносом 300000 рублей. Последний платёж составит 20% от стоимости автомобиля 120000 рублей. Прошу обратить ваше внимание на то, что условия и процентные ставки могут меняться, поэтому могут быть другими. Страховку КАСКО рассчитаем примерно, первый год 40000 рублей, за три года 90000 рублей. Страхование жизни на 3 года 25000 рублей. Как правило, КАСКО и страхование жизни включаются в общую сумму кредита.

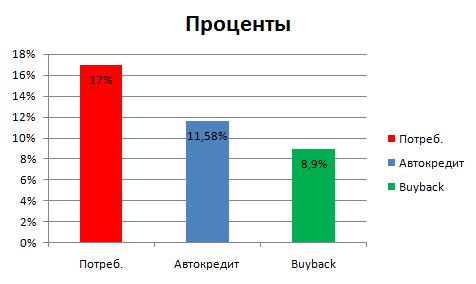

Самая низкая процентная ставка у кредита с обратным выкупом 8,9%, автокредит 11,58% и потребительский кредит 17%.

Ежемесячные платежи самые низкие у кредита Buy-back, потом идёт потребительский кредит и автокредит.

Предельно выгодные условия кредита и схема обратного выкупа Buy Back – новое предложение для покупателей LADA Granta.

Программа реализуется совместно с ВТБ (ПАО) и предусматривает экстремально низкий ежедневный платеж – всего 100 рублей за новый автомобиль в базовой комплектации.

| 444 900 рублей | |

| 36 месяцев | |

| 50,5 % | |

| 45 % | |

| 13,1 % | |

| 3000 рублей | |

| 100 рублей |

| 444 900 рублей | ||

| 36 месяцев | ||

| 50,5 % | ||

| 45 % | ||

| 13,1 % | ||

| 3000 рублей | ||

| 100 рублей | ||

После завершения программы владелец автомобиля может:

- внести последний платеж и оставить автомобиль себе;

- сдать автомобиль дилеру по цене до 50% от его начальной стоимости и купить новый;

- пролонгировать остаточный платеж (увеличить срок выплаты).

Таким образом, система Buy Back незаменима для тех клиентов, кто предпочитает часто обновлять автомобиль. Участвуя в программе, Вы платите минимум в месяц, обновляете автомобиль каждые три года и всегда имеете гарантии по возврату автомобиля по окончанию программы.

Подайте заявку на Buy Back уже сегодня!

По статистике более 20% российских граждан приобретают транспортные средства в кредит. И с каждым годом данный показатель увеличивается.

Чтобы привлечь внимание потенциальных клиентов банки постоянно разрабатывают новые программы, среди которых на данный момент времени можно выделить автокредит с возможностью обратного выкупа автомашины или Buy back.

Что это за программа, каковы ее положительные и отрицательные стороны, в каких банках можно воспользоваться программой, читайте далее.

Что это такое

Автокредит с обратным выкупом buy back — это специальная программа автокредитования, отличительными особенностями которой являются:

- сниженные ежемесячные платежи. При получении автокредита заемщик обязан оплатить установленный договором первоначальный взнос (размер взноса может варьироваться в зависимости от выбранного кредитного учреждения и в среднем составляет 20% от стоимости автомобиля). Далее банком устанавливается сумма выкупа транспортного средства (последний взнос по автокредиту, который составляет 30% — 60% стоимости авто). Оставшаяся сумма равномерно распределяется на срок действия договора, что приводит к значительному снижению размера ежемесячного платежа;

- возможность сдачи транспортного средства после определенного договором срока в автосалон, причем без оплаты последнего взноса, предусмотренного договором автокредита. Остаточная стоимость автомобиля будет определяться экспертами на основании рыночной стоимости и технического состояния транспортного средства. Разница между последним взносом и оценочной стоимостью автомобиля будет зачтена в качестве первоначального взноса при приобретении нового транспортного средства.

Если заемщик по истечении срока договора не желает менять транспортное средство, то он может оплатить последний взнос и полностью выкупить автомобиль.

Автокредит с возможностью обратного выкупа оптимально подходит для людей, меняющих транспортные средства 1 раз в 2 — 3 года.

За и против

Программы Buy back имеют свои положительные и отрицательные стороны. Среди плюсов рассматриваемого вида автокредитования можно отметить:

- возможность досрочного погашения. Если в период действия кредитного договора у заемщика появилась денежная сумма, достаточная для полного расчета с банком, то обязательства по договору автокредитования могут быть исполнены досрочно. При этом в большинстве случаев дополнительная комиссия не взимается:

Еще одним способом досрочного погашения является продажа автомашины автосалону в любой момент действия кредитного договора. Для продажи транспортного средства предварительное согласие с банком — кредитором не требуется.

- возможность реализации автомашины до момента полной выплаты автокредита;

- сниженный размер ежемесячного платежа;

- возможность получить дополнительную денежную сумму при росте стоимости транспортного средства.

К отрицательным аспектам программы относятся:

- возможность приобретения исключительно нового автомобиля и чаще всего иностранного производства у автодилера, причем список продавцом может быть ограничен банком — кредитором;

- наличие дополнительных условий эксплуатации транспортного средства. Кредитором может быть ограничен пробег автомобиля, выдвинуто условие обслуживания транспортного средства у официального дилера и так далее;

- обязательное оформление КАСКО. Страховой полис служит дополнительной гарантией сохранности транспортного средства в надлежащем виде;

Стоимость страховки за весь период действия договора на автокредит, по предварительному согласованию с банком — кредитором, может быть включена в суммы выдаваемого автокредита. Данное обстоятельство приводит к увеличению полной стоимости кредита, выданного на приобретение автотранспортного средства.

- выкупная стоимость автомобиля не определяется на стадии заключения автокредитного договора, что может привести как к повышению цены на автомобиль, так и понижению цены. На определение стоимости будет влиять множество различных факторов: экономическая ситуация в государстве, техническое состояние, внешний вид, политика банка и так далее;

Оценочная стоимость автосалона, как правило, занижается относительно реальной рыночной стоимости транспортного средства.

- увеличение полной стоимости автокредита за счет начисления ежегодных процентов на большую остаточную сумму. В среднем стоимость кредита по программе Buy back больше на 10%.

Банки, предоставляющие автокредит с обратным выкупом

Получить автокредит по программе Buy back можно в следующих кредитных учреждениях:

- банке «Абсолют»;

- «ЮниКредит Банке»;

- «Райффазенбанке»;

- Банке «Сосьете Женераль Восток».

Условия предоставления автокредитов с обратным выкупом представлены в таблице:

| Условия автокредитования | Банк «Абсолют» | «ЮниКредит Банк» |

| Что можно приобрести | Новые автомашины иностранного производства | Новые автомашины иностранного производства |

| Максимальная выдаваемая сумма, руб. | 6 000 000 | 4 500 000 |

| Максимальный срок, лет | 3 | 3 |

| Средняя процентная ставка, в годовых процентах | 12,7 | 15,3 |

| Первоначальный взнос, % | От 20 | От 20 |

| Последний взнос, % | 20 — 50 | 25 — 45 |

Продолжение таблицы:

| Условия автокредитования | «Райффайзенбанк» | Банк «Сосьете Женераль Восток» |

| Что можно приобрести | Новые автомашины иностранного производства | Новые автомашины иностранного производства |

| Максимальная выдаваемая сумма, руб. | Ограничивается платежеспособностью заемщика | 5 000 000 |

| Максимальный срок, лет | 5 | — |

| Средняя процентная ставка, в годовых процентах | 11,5 | 12,1 |

| Первоначальный взнос, % | От 15 | От 25 |

| Последний взнос, % | 10 — 30 | 30 — 50 |

«Автомобильный банкирский дом» является единственной организацией выдающей автокредит с возможностью обратного выкупа на автомобили Лада Калина на следующих условиях:

| минимальный размер первоначального взноса | 15% от цены автомашины |

| максимальный срок | 4 года |

| процентная ставка | 15% годовых |

| размер последнего платежа определяется индивидуально и может составлять | от 30% до 50% |

Чтобы получить автокредит по данной программе заемщик должен отвечать следующим требованиям банка:

- минимальный возраст — 18 лет;

- максимальный возраст — 65 — 75 лет (зависит от политики кредитной организации). Максимальный возраст должен достигаться только к моменту возврата заемных средств;

- гражданство РФ;

- постоянная регистрация в регионе расположения одного из филиалов банка;

- отличная кредитная история. Заемщикам с плохой репутацией автокредит с обратным выкупом не выдается;

- отсутствие непогашенных кредитов;

- наличие постоянного источника дохода;

- уровень дохода минимум на 2/3 больше суммы ежемесячного взноса.

Для оформления автокредита потребуется стандартный пакет документов, в состав которого включаются:

- гражданский паспорт заемщика;

- дополнительный документ на выбор: ИНН, заграничный паспорт, страховое свидетельство, водительские права;

- справка о доходах;

- копия трудовой книжки, заверенной уполномоченным представителем работодателя.

Без документов, подтверждающих наличие работы и уровень заработной платы получить кредит по программе Buy back не возможно.

Чем Buyback отличается от обычного автозайма и от Trade-in

Программа Байбак имеет определенные сходства с обычным автокредитом:

- денежные средства выдаются банком на приобретение автомобиля;

- кредитным договором установлен определенный срок;

- за использование заемных средств начисляются проценты;

- оплата ежемесячных взносов производится по графику платежей;

- на приобретаемый автомобиль оформляется КАСКО.

Главное отличие между стандартным автокредитом и программой Buy back заключается в отсрочке выплаты основной части долга.

При обычном автокредитовании сумма заемных средств распределяется в равных частях на весь срок кредитования, а при программе Байбак определен последний платеж, размер которого составляет 20% — 50% стоимости автомашины.

Разница между стоимостью автомобиля и суммой первого и последнего платежей распределяется для ежемесячной оплаты.

Программа Байбак так же имеет сходства и различия с популярной среди пользователей автокредитов программой Трейд-ин. Основное сходство — зачет стоимости старого автомобиля при приобретении нового транспортного средства.

Однако имеются и существенные различия, заключающиеся в следующих аспектах:

- Заемщик не может воспользоваться программой Трейд-ин, если автомобиль был ранее приобретен в кредит, а Байбак предусматривает возможность продажи автомашины в период использования автокредита.

- Программой Трейд-ин можно воспользоваться в любом автосалоне, предлагающим за автомобиль наибольшую цену. При использовании программы Buy back выбор автосалонов ограничен кредитным учреждением.

- Договор на выкуп автомашины по программе Трейд-ин заключается между продавцом (собственником) автомашины и автосалоном. В договоре выкупа транспортного средства по программе Байбак принимают участие три стороны: собственник (продавец) автотранспортного средства, покупатель (автосалон) и банк, выдавший автокредит.

Таким образом, Buy back представляет собой автокредит, который максимально совмещен с программой Трейд-ин.

Как сделать расчет

Чтобы определить экономическую выгоду от программы автокредитования с обратным выкупом приведем конкретный пример.

Начальные условия:

| стоимость автомашины | 800 000 рублей |

| первоначальный взнос | 300 000 рублей |

| кредит выдается | сроком на 1 год |

| процентная ставка составляет | 15,5% годовых |

| за год транспортное средство потеряет в стоимости | 25%, то есть будет стоить 600 000 рублей |

При стандартной программе:

| сумма автокредита | 500 000 рублей |

| ежемесячный платеж | 45 248 рублей |

| за 1 год будет оплачено | 542 976 рублей |

| общая стоимость автомобиля составит | 300 000 +542 976 = 842 976 рублей |

Если после выплаты автокредита автомобиль продать за 600 000 рублей, то заемщик будет в минусе на 842 976 — 600 000 = 242 976 рублей.

По программе Байбак:

| сумма автокредита | составит 500 000 рублей |

| последний платеж | 45% от стоимости автомашины (360 000 рублей) |

| размер ежемесячного платежа | 17 300 рублей |

| платежа за год будет выплачено | 207 600 рублей |

| общая стоимость транспортного средства составит | 300 000 + 207 600 + 360 000 +54 360 рублей (сумма процентов, начисленных на остаточный платеж) = 921 960 рублей |

Если продать автотранспортное средство за 600 000 рублей, то отрицательная разница составит 321 960 рублей.

321 960 — 242 976 = 78 984 рубля

Прежде чем использовать ту или иную программу автокредитования рекомендуется рассчитать размер экономической выгоды и на основании полученных данных определить целесообразность.

В одних случаях выгоднее воспользоваться стандартным автокредитом, а в других — программой Buy back.